コロナ渦を期に自宅で過ごす機会が増え、マンションや戸建てを購入する人が増えています。反対に、コロナの影響で住宅ローンが払えず、泣く泣く住宅を手放す人も増えています。

住宅を購入する際に欠かせない「住宅ローン」。住宅を買うには多くの人が避けては通れない道です。「難しそう」なイメージが付きまといますが、銀行や住宅メーカーに任せきりは良くありません。

住宅ローンの返済は、これから長い年数をかけて少しずつ返していくことになりますので、将来のことも含めてじっくり検討しましょう。そのためには、自身でもよく理解した上で住宅ローンを選びましょう。

今回は初心者向けに筆者の失敗談も含めて、住宅ローンにまつわる基礎知識をわかりやすくお伝えしていきます。

それでは「初心者|住宅ローンの基礎知識!選び方や仕組み・諸経費や控除制度まで」についてお伝えしていきます。

住宅ローンの仕組みや選び方・諸経費まで

住宅ローンとは?仕組みと金利

住宅ローンとは?

住宅ローンは、マンションや戸建てなど住宅を購入する際に、銀行などの金融機関がお金を貸し付けること(融資)です。新築・中古どちらにも利用できます。住宅は欠かせないものであることから、ほかのローンよりも金利が低いのが特徴です。

また住宅ローンの最長は35年とされています。

住宅ローンの仕組み

住宅ローンで自宅を購入する際、住宅メーカーや仲介業者に支払うお金を金融機関に借ります。住宅メーカーや仲介業者には、購入代金を一括で支払うことになり、金融機関から借りたお金は、購入の翌月から毎月一定額を返済していくことになります。

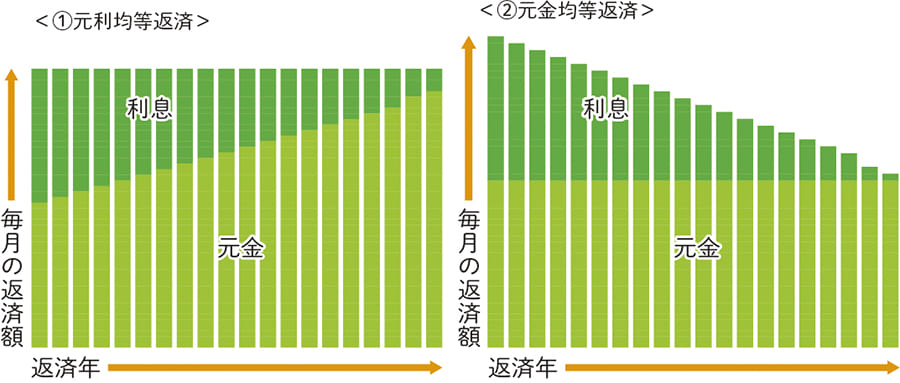

銀行への返済方法には「元利均等返済」と「元金均等返済」があります。

※図はイメージです。

※図はイメージです。

②元金均等返済…元金の返済額が同じ。返済が進めば利息額が減り毎月の返済も減る。

①元利均等返済は、利息と元金を合算した金額が、毎月同じ金額になるように設定した上で、月々の返済金額を決定するというものです。

毎月返済する金額は、金利が変わらない限りは、毎月同じ金額を返していくことになります。返済額が一定であるため、返済計画が立てやすく人気のある住宅ローンの返済方法ですが、元金部分と利息部分の内訳がその返済ごとに異なっているのがポイントです。返済当初は元金に対する利息の比率が高めですが、徐々に利息の占める割合が少なくなり、元金返済分が大きくなります。

②元金均等返済の場合には、返済する住宅ローンのうち元金部分が均等になっています。

元金がどのくらい残っているかで利息も変動しますので、元金の返済が進み、残高が少なくなれば、利息も結果的に少なくはなっていきます。つまり、元金均等方式では、返済をスタートした時点では月々の返済金額が多くなりますが、返済終盤になるにつれ返済負担は少なくなります。元金返済方式で返済をすることで、返済が始まったばかりは月々の返済金額も大きいですが、返済が進めば進むほど、毎月の負担額が減るという強みがあります。

「トータルの返済額が少ない」「だんだん返済額が少なくなるのがいい」と一見②元金均等返済のほうが選択したくなりますが、①元利均等返済に比べその分返済初期の返済額が高くなります。

また返済期間によりますが①元利均等返済の毎月の返済額より少なくなるのは10年以上も先になることも。子育てや進学などお金がかかる時期や家庭のライフサイクルなどと合わせて考えるのが良いでしょう。

金利とは?近年の金利の推移

金利とは?

金利は、借入金に対して支払う利息の利率です。これが低ければ低いほど利息で支払う金額も少なくなります。

金利には大きく分けて①固定金利と②変動金利があります。

②変動金利…金利が変わり、下がる場合もあれば上がる場合もある。①より金利は低い。

景気が大幅に変化して金利が上がることはありますが、それほど急に金利が上がることはまずありません。住宅ローンなどの借入金額が大きいものは、固定金利よりも変動金利のほうが利率が低くなるケースが多いため、変動金利が適しています。

ただ、金利がずっと変わらないという保証があったほうが、良いという人は固定金利を選ぶ人もいます。

▼固定金利と変動金利については下記で詳しくまとめています。

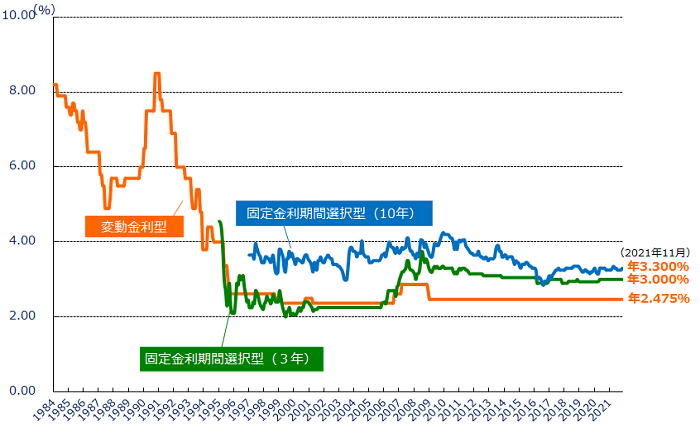

近年の金利の推移

引用:フラット35

近年は金利政策の影響もあり、金利は安定して低くなっています。

注意したい住宅ローンの借入先の選び方

住宅ローンの借入先は、主に2つに分けられます。銀行や信用組合などの金融機関または住宅金融支援機構(フラット35)です。

①金利

②住宅ローンに関わる諸経費

③手続きのしやすさ

金利が低金利であることだけでなく、手数料もチェックすることが、住宅ローン選びのコツです。

住宅ローンを選択する時に気になることといえば、多くの人が金利と答えるのではないでしょうか。少し違うだけでもトータルの支払金額は大きく異なってきますので、なるべく低い金利の住宅ローンを利用するのが重要です。低金利で住宅ローン融資が受けられる金融機関を探す際は、期間限定での低金利融資や、給与口座があると優遇措置が受けられるケースなども意識する必要があります。

金利だけでなく、火災保険や地震保険についても、確認したほうがいいでしょう。団信と呼ばれる保険も銀行側が支払うケースと利用者が負担するケースがあります。どの金融機関から融資を受けるか迷った時は、金利だけでなく、諸経費や繰り上げ返済時の手数料のこともリサーチすることが肝心です。

繰り上げ返済をする予定であれば、その時にかかる手数料や最小単位、返済方法などの利便性も考慮しておくと良いでしょう。

さらには、実店舗がある銀行で人対人で手続きをするのか、ネットで手続きをするのか。もちろん後者のほうが金利は低くすみますが、利便性を考えると前者のが良い場合もあります。

住宅ローンにかかる諸経費

住宅ローンを借りる際に必要になるのが諸経費。住宅ローンの借入金額にもよりますが、トータルすると200万以上かかる場合も。こちらは住宅ローンとは別に手持ちの現金から出すことになるので、注意しましょう。

諸経費としては主に下記のものがあります。

●ローン保証料(50~100万程度 ※金融機関による)

●火災保険料(15~40万程度 ※金融機関による)

●印紙代(1~5万円程度 ※金融機関による)

●団体信用生命保険料(金利に上乗せが一般的)

など

金利だけでなく、事前にいくらかかるのか金融機関に確認することも大事です。