住宅ローンを利用するには欠かせない金利の話。

銀行などでローンを利用する場合、金利には「変動金利」と「固定金利」があり、どちらかを選ぶのが一般的です。

ちなみに、一般的に少額融資の場合におけるローンは固定金利になっていることが多いです。

ローンを利用する際に、変動金利と、固定金利とでは、どんな違いがあるのでしょうか。

元銀行員の筆者が、両社についてわかりやすく解説していきます。

それでは「【住宅ローン】変動金利と固定金利はどっちがいい?違いやメリットデメリットもわかりやすく解説」についてお伝えしていきます。

【住宅ローン】変動金利と固定金利の違いやメリットデメリットもわかりやすく解説

変動金利と固定金利の違いやメリット・デメリット

固定金利(メリット・デメリット)

住宅ローン利用開始時の利率が、返済終了まで同じ金利のことです。

●メリット:利率の変化がないので、計画返済が立てやすい

●デメリット:現状では、変動金利のほうが利率が低いので、金利を多く支払うことに

変動金利(メリット・デメリット)

金利が一定期間を過ぎると、変動します。

●メリット:現状では、変動金利のほうが利率が低いので、返済金額が少なく済む

●デメリット:定期的に利率の変化があるので、計画返済が立てづらい

総合的に見ると、固定金利よりも変動金利のほうが利率が低くなるケースが多いようです。

景気が大幅に変化して金利がふえることはありますが、現状であれば、それほど急に金利が上がることはありません。

返済総額を少なく抑えたい場合、得に住宅ローン等の借入金額が大きいものは変動金利が適しています。

住宅ローンの返済金額が多い最初に金利が少ないほうが、元本を多く返すことができます。

リスクを伴うほどリターンも大きくなります。リスクを回避するとなると、リターンも小さくなってしまうのです。

金利がずっと変わらないという保証があったほうが、借りやすいという人もいます。

安全とお得のどちらを取るかによって自分に合った金利タイプが変わってきます。

【住宅ローン】変動金利と固定金利ぶっちゃけどっちがいい?

現状であれば、変動金利がお得!

結論を言うと、現在はズバリ「変動金利」のほうがお得です。

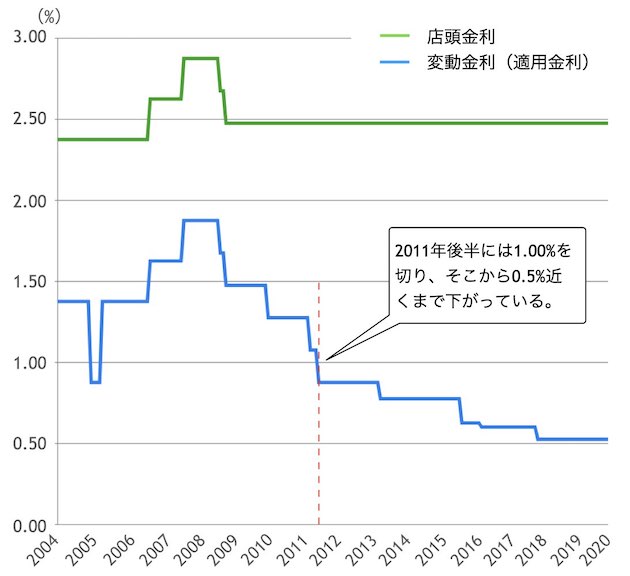

近年、住宅ローンの変動金利はこれまでになく最低の金利となっています。

参照:「2021年4月調査 民間住宅ローン利用者の実態調査」(住宅金融支援機構)

住宅金融支援機構の調査によると、変動金利は2009年より下がり続けています。

※店頭金利とは、住宅ローンの基準の金利。日銀の金融政策などに参考に金融機関が決定しています。

実際には、各金融機関などで優遇が適用され、適用金利にて借入が可能です。

優遇の条件は、各金融機によって異なりますが、給与振り込みなどが一般的でしょう。

実際に住宅ローンを利用する人は、どちらのが多いのでしょうか。

見ていきましょう。

変動金利と固定金利はどっちのほうが多い?

近年は、圧倒的に変動金利が多い

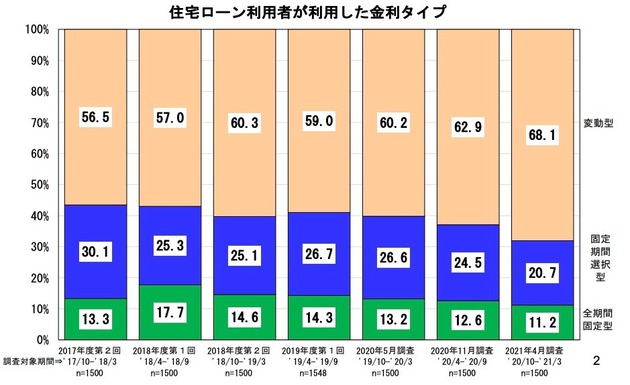

参照:「2021年4月調査 民間住宅ローン利用者の実態調査」(住宅金融支援機構)

2021年では、住宅ローン利用者の7割近くが変動金利を選んでいることがわかります。

2011年頃は、変動金利の比率は20%程度(「住宅市場動向調査報告書」国土交通省住宅局調査)で、ここ数年で変動金利を選ぶ人が増えたことがわかります。

それでは、2022年の金利について専門家はどう見ているのでしょうか。

2022年の住宅ローン金利はどうなる?

変動金利は横ばいか

※上記の動画をもとにまとめています。

住宅ローンの金利は、日銀の政策金利が影響していますが、2022年はほとんど変わらないのではないかと見ています。

ただ、来年日銀の黒田総裁が任期満了を迎えるため、次期の総裁が大きな政策を打たない限り、大きな変化はないと見ています。

まとめ

よく考えて自分にあった金利選択を

変動金利のほうが、お得だと言ってきましたが、今後の見通しは誰にもわかりません。

それぞれのメリット・デメリットを理解し、よく考えて自分にあった金利を選びましょう。

もし金利が極端に上がってしまった場合は、住宅ローンの借り換えなどを考えるのも手でしょう。

住宅ローンは人生に1度の選択です。わからないままで手続きを進めるのは、後々のトラブルにも繋がりかねません。

また銀行は1社だけでなく、複数の見積もり依頼をおすすめします。

下記は、各種おすすめの相談窓口です。

▶ローンがダメかなと諦めてる方【住宅ローン相談窓口】(ユニバーサルシティ株式会社)

![]()

最後までお読みいただきありがとうございました。